З темою військових облігацій мене познайомив друг, який боронить Україну на Донецькому напрямку. За його словами, глупо тримати «бойові» на картці, а оскільки сім’ї він не має, то гроші, які залишаються після закриття нагальних потреб свого підрозділу, спрямовує на позику державі. Каже, це як волонтерство, що самоокупається – внески йдуть на оборону й повертаються з прибутком, вищим за депозитний. Гадаю, такий вигідний спосіб підтримки країни буде у нагоді й нашому брату-переселенцю, який не має валізи грошей, але має бажання застрахуватися бодай від інфляції. Тож спеціально для читачів «Схід NOW» я поринула у таємничий світ цінних паперів, щоб зрозуміти, як саме він працює та на що можна розраховувати «маленькому» інвестору.

ЩО ТАКЕ ВІЙСЬКОВІ ОБЛІГАЦІЇ ТА ЗВІДКИ У ДЕРЖАВИ ГРОШІ НА ВІДСОТКИ

Загалом облігації внутрішніх державних позик України (ОВДП) – це державні цінні папери, які розміщуються виключно на внутрішньому фондовому ринку. Військові облігації – різновид ОВДП, які випускаються під час воєнного стану. Простою мовою – це фактично депозит, який надається державі, щоб вона могла покрити дефіцит у бюджеті. Держава стає вашим боржником і надає вам розписку, що після завершення визначеного строку вона повертає вам борг із відсотками. Військові облігації відрізняються від звичайних тим, що кошти з них йдуть на потреби ЗСУ та підтримку економіки.

Емітентом ОВДП є Міністерство фінансів України. Саме воно визначає обсяги випуску облігацій, строк їх обігу, відсоткову ставку та інші умови емісії, а також від імені держави відіграє роль гаранта своєчасного погашення облігацій. Розміщенням ОВДП займається Національний банк України.

Аукціони з продажу військових облігацій Мінфін розпочав одразу після початку повномасштабної війни. За даними уряду, за 2022-2023 роки український бізнес та громадяни придбали військових облігацій на суму понад 100 мільярдів гривень. До цього процесу долучилися понад 30 тисяч людей та компаній. Тільки у Дії, де такий сервіс запрацював 3 жовтня 2023 року, українці купили вже понад 700 тисяч військових облігацій. Заробивши, за словами міністра цифрової трансформації Федорова, понад 44 мільйони гривень.

Звісно, у нас виникає питання: якщо держава позичає у громадян, то звідки вона потім бере гроші, щоб повернути запозичене, та ще й з відсотками?

Якщо сильно спростити, то гроші перекладаються з однієї державної кишені до іншої, але з маржею. Гроші на виплату боргів, зокрема й внутрішніх за ОВДП, закладаються у витрати держбюджету на рік, але терміни погашення за облігаціями розраховані таким чином, аби розподілити ці витрати в часі. Залучені кошти не просто витрачаються, а й працюють в економіці. Зокрема Нацбанк України левову частку прибутку, в тому числі того, що він заробляє на ОВДП, перераховує назад у держбюджет. Також джерелами надходження реальних грошей можуть бути нові облігації та нові податки (наприклад, з надприбутків банків).

Важливо, що ОВДП переважно перебувають в портфелях НБУ і державних банків. Якщо держава відмовиться обслуговувати цей борг, вона відмовиться повертати борг сама собі і буде змушена докапіталізовувати власні банки.

ГУРТОМ ТА ВРОЗДРІБ, БЕЗ КОМІСІЙ ТА ПОДАТКІВ

Військові облігації можна придбати на термін від 6-ти до 20-ти місяців. Наприкінці терміну ви отримаєте суму, сплачену за облігації, та зароблені відсотки. Також можна отримувати відсотки упродовж терміну вкладення, а «тіло» повернути в кінці терміну.

Придбати військові ОВДП можна в низці банків та через ліцензованих брокерів (інвестиційні фірми). Їх можна викупити як у гривні, так і у валюті. Комісії дилери зазвичай не беруть.

Якщо раніше мінімальний поріг для інвестиції в облігації становив 100 тисяч гривень, то зараз з’явилася можливість купити одну, дві, сто чи скільки хочете.

Ось який поріг входу пропонують різні фінустанови:

- від 1000 гривень – Укргазбанк, Укрексімбанк, ПУМБ, Банк Південний, Monobank, брокери ICU, Універ Капітал, Dragon Capital, БТС Брокер, Кінто;

- від 10 тисяч гривень – Ощадбанк, Райффайзен Банк, Кредобанк, ОТП Банк;

- від 100 тисяч гривень – ПриватБанк.

Номінал однієї облігації становить 1000 гривень, 1000 доларів або 1000 євро. Але це не означає, що вони продаються за такою ціною. Щовівторка Мінфін проводить аукціони з продажу військових ОВДП і ціна корегується залежно, передусім, від попиту. Також ціна залежить від того, коли держава має з вами розрахуватися. Облігації, що будуть погашатися за рік і більше, можна придбати з дисконтом – тобто замість номінальної вартості сплатити, наприклад, 950 гривень. Та якщо термін виплати наближається або цей конкретний випуск цінних паперів дуже затребуваний, ціна може бути вищою за номінал.

Перші випуски гривневих військових ОВДП навесні 2022 року мали дохідність 11%, згодом держава вирішила простимулювати попит. За підсумками 2023 року середня дохідність за гривневими облігаціями становила 17-18%. Це вище, аніж ставки за депозитами у гривні в більшості українських банків (в середньому 15%). Дохідність доларових облігацій за підсумками 2023 року становила 4,5%, у євро – 3,1%.

Якби на початку 2023 року ви купили 10 військових ОВДП у гривні, то заробили би більше, аніж якщо купили б за ці гроші долари. Дохід за облігації становив 1700-1800 гривень, а на різниці курсу валют вдалося б заробити менше 500 гривень.

Облігації мають ще одну перевагу перед депозитами – дохід з них не оподатковується. Натомість на дохід з депозитів сплачується 18% податку та 1,5% військового збору.

Якщо вам терміново потрібні кошти, які ви вклали в облігації, то цінні папери можна продати достроково – через банк або брокера, на вторинному ринку. Авжеж, ви втратите частину запланованого доходу.

Цікаво, що під заставу ОВДП можна навіть отримати кредит. Як мені повідомили в одному з банків, на 2024 рік відсоткова ставка за таким кредитом становить 17% річних. Тобто вона практично покривається доходом від облігацій. Заставу страхувати не потрібно – це теж плюс.

ЯК Я ІНВЕСТУВАЛА У ВИЗВОЛЕННЯ ЗАЛІЗНОГО ПОРТУ

Придбати ОВДП можуть всі громадяни України, які досягли 18-ти років. Мені 25, тож я вирішила на собі протестувати алгоритм купівлі вйськових облігацій. Зручніше, напевне, було б зробити це через застосунок мого банку, але він працює лише з великими сумами. Тож я тестувала свою першу інвестицію через портал Дія, який є своєрідним посередником між покупцем та продавцем.

Для цього я оновила застосунок до останньої версії та обрала послугу «Військові облігації». Далі треба було визначитися з типом облігацій, кількістю, терміном погашення, а також з банком або брокером, в якого я купуватиму.

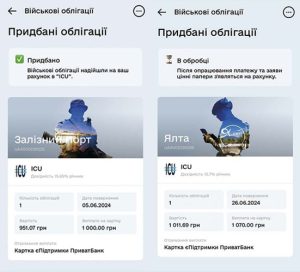

Я розглядала пропозиції з придбання однієї облігації на мінімальний термін. До речі, всі лоти іменні – названі на честь міст, які ми маємо визволити. Це, звісно, маркетинг, але непоганий його приклад, як на мене. Мій друг казав, що інвестував у деокупацію Донецька, Маріуполя і Бердянська. Я таких пропозицій, на жаль, не знайшла, тож обрала Залізний порт – колись там відпочивала з батьками.

Цей лот пропонували один банк і три брокери. Обравши брокера, я відправила заявку – її миттєво згенерувала Дія, поставивши мені кілька контрольних запитань. УВАГА! Введені заявником дані Дія звіряє з інформацією, яка міститься в єПаспорті та інших документах, підтягнутих застосунком. Тож важливо, щоб вони корелювали між собою. Наприклад, я не оновлювала довідку ВПО з 2022 року, бо жодних виплат від держави не вимагала і довідка мені, зрештою, не потрібна. Звісно, там зазначена адреса, за якою я давно не живу. Але саме її я вказала у заявці, бо розуміла, що інакше система зависне.

За кілька хвилин мені надійшло повідомлення від брокера… з відмовою. Я не стала рефлексувати з цього приводу і спробувала з іншим брокером. Той мою заявку одразу ухвалив і я отримала пакет реєстраційних документів, які завірила за допомоги Дія.Підпис. Залишилося лише сплатити.

Варто зауважити, що якщо у вас немає рахунку єПідтримка (у мене був), його треба відкрити – саме на нього повернеться сума вартості облігацій та інвестиційний дохід. Але сплатити придбання облігацій в Дії можна з будь-якого рахунку будь-якого банку.

Отже, за кілька годин на моїй пошті вже були документи від брокера про відкриття рахунку у цінних паперах, а наступного дня – звіт із зарахування грошей на рахунок.

Гадаю, якби йшлося про інвестування більшої суми, я нервувала б пропорційно сильніше. А так вся процедура здалася мені доволі простою і необтяжливою.

Тепер я – повноцінна інвесторка держави Україна, адже маю електронний документ, який підтверджує мій внесок у 951,07 гривень. За 4 місяці держава має повернути мені ці гроші з прибутком 49 гривень. Небагато, але заявлена дохідність має перекрити показник інфляції (за прогнозом НБУ, рівень інфляції 2024 року складе 8,6%). І якщо так станеться, моя наступна інвестиція буде більш вагомою.

Втім, фінансові експерти радять не класти всі яйця в один кошик і диверсифікувати свої інвестиції. Тож ніхто не скасовував волонтерство і донати безпосередньо військовим.

P.S. Поки я готувала цей матеріал, моя сусідка по орендованій квартирі так захопилася темою, що вирішила й собі спробувати. Вона виявилася більш практичною – дивилася не на маркетингові назви облігацій, а на дохідність кожної пропозиції. Її облігація «Визволення Ялти» виявилася дорожчою за номінал – 1011,69 гривень. Але ж вищою була і дохідність, тож прибуток за майже той самий термін вона отримає на 10 гривень більший, ніж я. Ну а в Ялті, зрештою, був пансіонат від шахти її тата..